吞掉全球大半份额,隐藏的千亿光伏王者|智氪.新能源

在内蒙古乌兰察布市的草原上,沿着公路线偶尔可以看到远处一大块绵延上千米的深黑色土地,如果再靠近一点的话,我们就会发现,那其实是成片的光伏电站。

这些电站在草原的风吹日晒之下,至少需要坚持伫立20年才可以完成使命。但是,电站中进行光电转换的电池片却非常脆弱。那么,电站要如何保证20年的持续运行呢?

光伏人的解决方法非常简单粗暴:哪里脆弱就保护哪里。于是,在将硅片进行扩散、刻蚀等操作,形成可以发电的电池片以后,还需要将电池片串联、并封装成为组件,才可以正式投入到恶劣的环境中。

封装后的组件起到了对电池片的保护作用,使其寿命提高到了20年以上,而封装方法也简单易懂:用两块盖板(一般是玻璃板+光伏背板)把电池片夹在中间,形成三明治结构,然后由盖板去承受外界的各种冲击。

其中,光伏胶膜则对这种三明治结构的形成起到了重要的作用,其充当了“胶水”的角色,把盖板与电池片紧紧地黏结在一起,既保证了组件的牢固性,也避免了缝隙内空气和水汽的侵蚀,是光伏组件维持结构和性能稳定的必要材料。

这一层看似不起眼的胶膜,却成就了一家市值超千亿,全球市占率超50%的细分领域巨头,而这家公司就是福斯特。

那么,福斯特是如何成为全球光伏胶膜龙头的?其核心竞争力来自哪里?

本文将尝试解答以下问题:

1. 福斯特是如何成为光伏胶膜龙头的?

2. 福斯特的风险点在哪?

3. 目前的估值怎么看?

打破国外垄断,福斯特的逆袭之路

本世纪初,光伏行业的主导权还在欧洲。2001年,无锡尚德正式成立,这家光伏企业依靠欧洲源源不断的订单,把创始人施正荣送上了中国首富的宝座。

国内众多资本在垂涎之余,纷纷下场进军光伏领域,我国的光伏行业就此起步,这其中就包括2003年成立的福斯特。

当时,国内在光伏胶膜领域仍处于空白状态,相关产品由胜邦、三井化学、普利司通、Etimex四家公司垄断,国内组件企业尚需要从国外进口。福斯特的创始人林建华是技术出身,曾依靠研发纺织用热熔网胶膜突破日本垄断,并赚取了第一桶金。林建华看准了光伏胶膜行业潜在的市场空间,于是,福斯特从成立之日起,便开始潜心光伏胶膜的开发。

两年后的2005年,福斯特的EVA光伏胶膜正式研制成功。幸运的是,此时我国的光伏行业正处于高速发展期。

2007年我国成为全球最大的光伏组件生产国后,自然也成为了世界最大的EVA胶膜需求国,光伏胶膜供不应求,福斯特因此迅速挤入了国内光伏组件企业的供应商名单,并依靠国产化EVA胶膜的价格优势,不断吞噬国外的市场份额。

2008年,福斯特已经成为全球EVA胶膜供应商的前三强。随后,随着我国光伏装机需求的迅速增加,以及国内光伏企业规模的不断成长,福斯特的优势地位也因此迅速巩固。

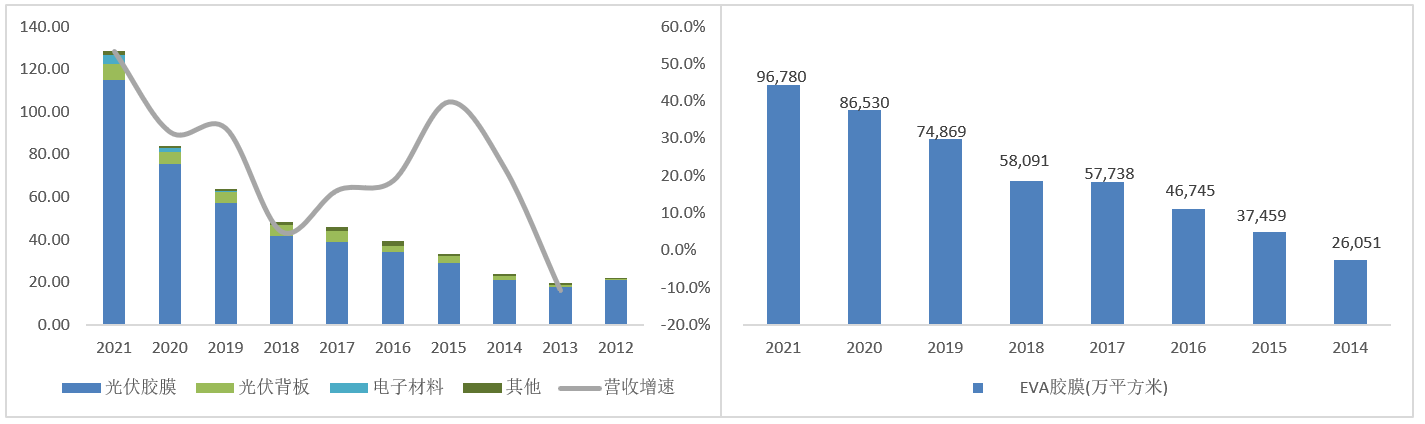

得益于光伏行业的高成长性,福斯特的营业收入在2021年达到128.68亿元,相比2012年增长近5倍。碳中和政策实施以来,公司的营业收入甚至处于加速增长的态势。

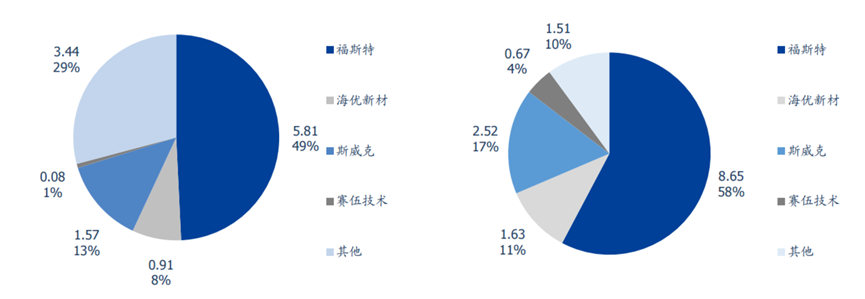

从行业地位来看,根据国盛证券的测算,2020年福斯特在光伏胶膜行业的市占率达到了58%,是名副其实的行业巨头,这一成就即使在光伏行业的其他各类环节,也很难再找到第二家。

图1:福斯特营收结构与EVA胶膜销售量 资料来源:Wind、36氪整理

图2:2018和2020年光伏胶膜竞争格局 资料来源:国盛证券,36氪整理

成本领先+先发优势,站稳行业地位

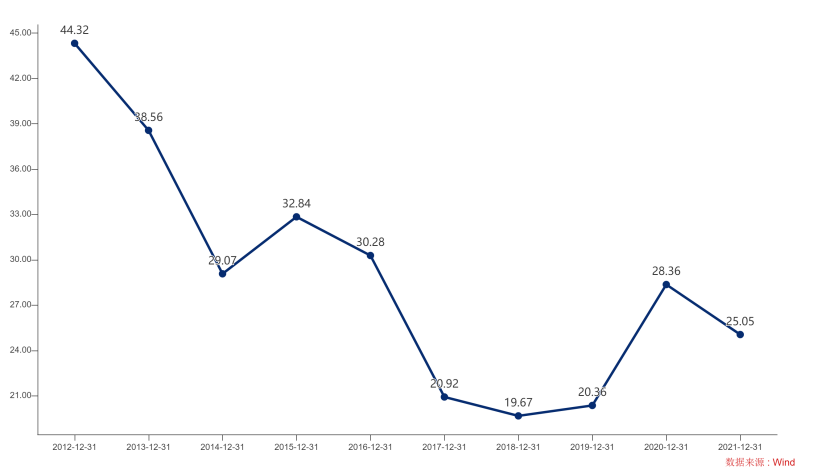

福斯特亮眼的市场数据,无疑会使许多投资者对公司的财务情况充满期待。然而,如果从仅从毛利率的角度来看,福斯特的表现恐怕会让人失望。

作为全球光伏胶膜市占率超50%的寡头企业,福斯特的毛利率并没有表现出期待中的垄断定价能力。在2021年,福斯特的毛利率仅有25%,并且整体还处于下降的趋势,至少从毛利率的角度来看,光伏胶膜产品并没有那么“高科技”。

图3:福斯特综合毛利率 资料来源:Wind、36氪整理

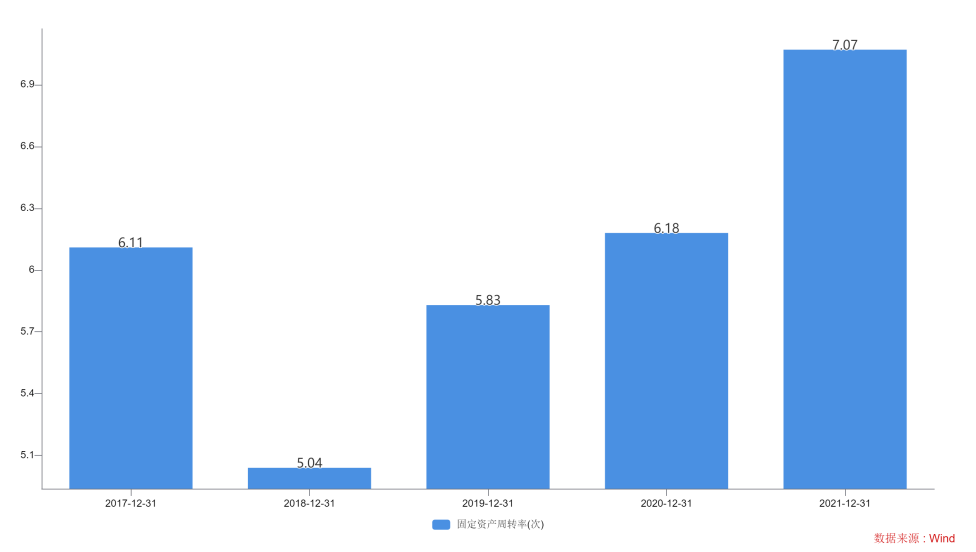

从进入壁垒来看,光伏胶膜又是典型的轻资产行业,公司超百亿的营业收入仅需要20亿元左右的固定资产支撑,固定资产周转率非常高。相应的,在资本支出方面,福斯特近五年累计的资本开支仅不到15亿元。这意味着,至少在资金方面,光伏胶膜是没有进入壁垒的。

图4:福斯特固定资产周转率 资料来源:Wind、36氪整理

以上的数据可能会让许多投资者感到困惑:在一个看起来没有技术壁垒和资金壁垒的行业,福斯特的竞争优势究竟在哪里,公司到底是如何拥有如此之高的市占率的呢?

如果我们再把视野放大一些,或许就能找到一些答案。

从行业属性来看,福斯特隶属于大化工行业,这意味着福斯特的经营特点会带有化工行业的烙印。

从国内化工行业的整体情况来看,即便是强如万华化学,2021年的毛利率也只26%左右。从毛利率来看,万华化学似乎也没有体现出作为行业龙头的优势。但是,在不起眼的毛利率背后,万华化学却拥有着高达17.2%的净利率。

再回到福斯特,与万华化学高度相似,2021年福斯特的净利率也高达17.09%。从净利率的角度来看,福斯特的盈利能力终于开始与其行业地位匹配。

图5:福斯特毛利率与净利率 资料来源:Wind、36氪整理

实际上,尽管化工行业存在环评、安评等准入限制,但大部分细分领域的进入门槛并不高,这意味着成本比拼仍然是大多数化工企业获取竞争优势的主要方式。而化工企业有一个非常大的特点是,其可以通过规模效应和精细化管理极大地摊薄期间费用,进而在低毛利率的情况下,保持高利润率,福斯特也不例外。